-

2024-05-18

-

2024-04-13

-

2024-04-13

-

2024-02-28

-

2024-01-03

-

2023-12-31

-

2023-10-25

-

2023-10-24

-

2023-10-10

-

2023-10-10

-

2023-10-09

《台灣經濟研究院研究六所》2023年6月5日訊,相較於其他產業,旅遊科技的募資更容易受到大環境的影響而面臨挑戰。在疫情的衝擊下,旅遊科技產業的發展有何轉變?往後走勢又將如何發展? 本篇採用麥肯錫分析報告帶您一探近十年來旅遊科技的投資生態樣貌。

前言

對於許多產業而言,過去二十年以來,新創企業都扮演了引領產業步伐的關鍵角色。例如訂房平臺的崛起提升了旅客訂房的便利性,也促進了資訊透明化;新的軟體平臺也協助現有業者改善客戶服務流程。然而,根據麥肯錫報告指出,從歷史資料可看出,以2019年而言,旅遊觀光產業至少占了全球GDP的10%,但旅遊科技產業的新創募資金額相較於其他產業,卻相對低了不少,顯示在觀光旅遊產業要募資成功並不容易。

儘管如此,疫情期間仍然不乏有許多新創募得大量資金的案例,或者因疫情更加堅韌茁壯,主要是因為這些新創能夠迎合消費者偏好,例如短租平台、旅遊新體驗等,市場也出現了收購此類潛力新創的大型企業。本篇麥肯錫分析報告以Phocuswright的旅遊新創資料為基礎,針對旅遊科技近十年來的募資概況以及類別進行探討,並進一步分析投資者在此產業的偏好,以瞭解旅遊科技產業的日後發展與轉變。

募資及營收概況

旅遊科技產業募資不易,容易受到大環境影響而面臨挑戰。疫情期間在健康議題發酵下,生技醫藥、健康照護產業所吸引的資金足足占了新創圈所有產業的四成以上,讓旅遊科技產業難以望其項背。麥肯錫分析報告指出,旅遊新創自2005年以來的募資金額,僅占所有產業的一成左右,推估是因為觀光旅遊為傳統產業,數位化程度以及革新程度不若其他產業來的快速。

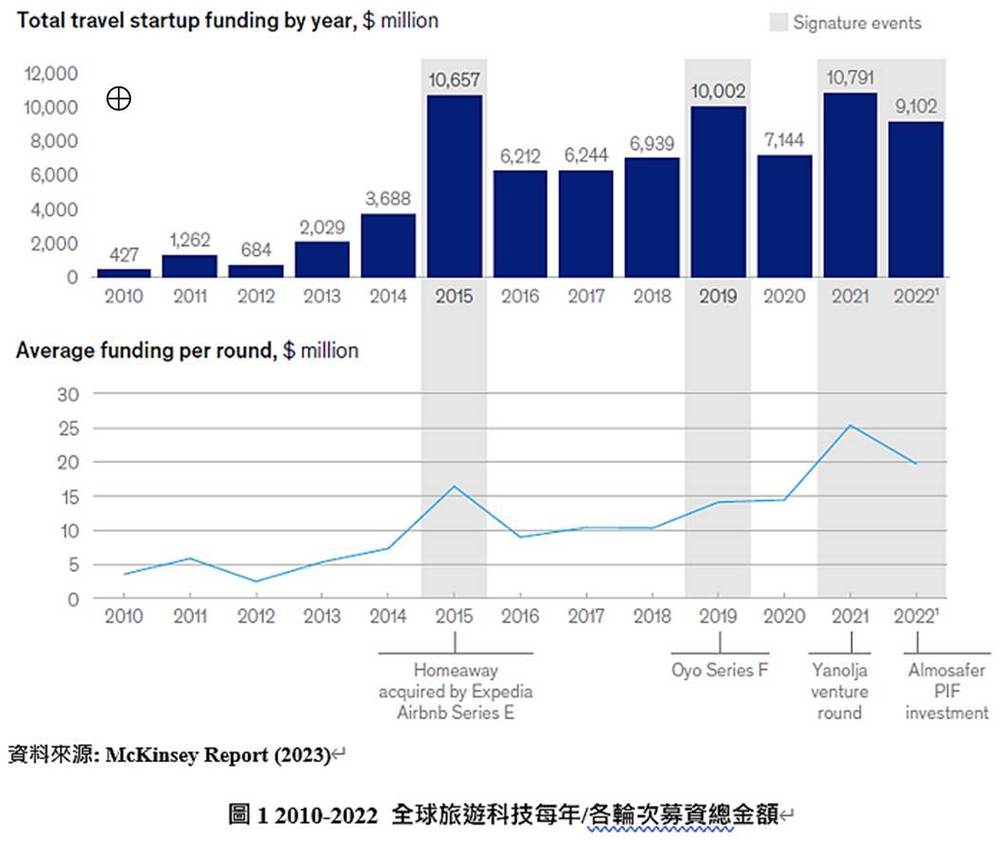

儘管如此,旅遊科技近年來仍然吸引了不少投資者的目光,從疫情前開始,募資金額開始節節攀升,每輪次平均募資金額也從2010年的400萬美元增加至2,000萬美元,以2021年至2022年期間尤為顯著。這也暗示了雖然獲得投資的旅遊新創並不多,但受到投資者矚目的新創卻屢創佳績,資金特別集中在較為成熟的新創上:例如A輪以後的新創獲投比例增加,甚至併購或是成立合資企業(joint ventures)的比重皆高於以往。從下圖可以看出,相較於2010年至2014年,自2015年起旅遊科技各輪次募資金額明顯增長,2019年後疫情爆發後尤為明顯。

從數據中也可看出,2015年和2019年旅遊科技投資創下超過100億美元的紀錄,主要得力於重大收購案件,例如Expedia於2015年以39億美元收購社群旅遊訂房平臺HomeAway,這筆交易也讓Expedia在全球增加了120萬個房源。從收購來帶動投資高峰也顯現了資本市場的思考角度:與其尋找能帶來破壞式創新的潛力新創,不如把資金挹注在能夠規模化的行業(例如航空、住宿、或體驗平臺)領導者,顯示近年來「放長線釣大魚」這種需要等待的投資並非近期主流。

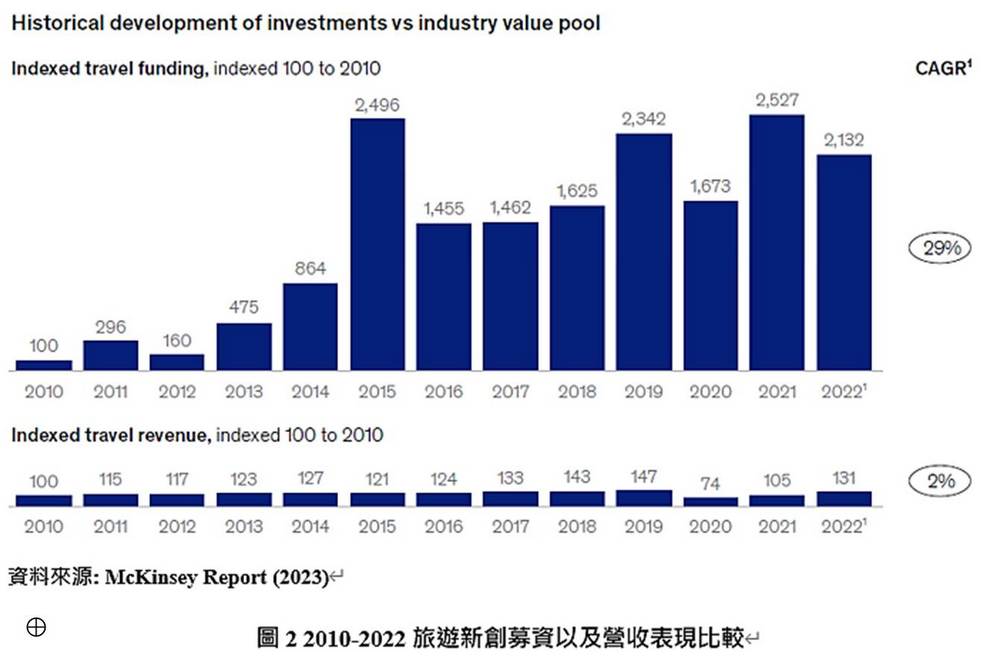

值得留意的是,旅遊新創的募資金額在近十年來超越了產業營收。由下圖可看出,2010年至2022年期間,旅遊新創的募資攀升了將近30%、但整體產業營收僅增加2%。在疫情籠罩的2020年至2021年期間,旅遊觀光產業營收相對低迷,但募資金額和疫情爆發前的2018年至2019年期間差異不大,顯示資本市場對於旅遊新創(特別各類別的新興領導者)興致不減。

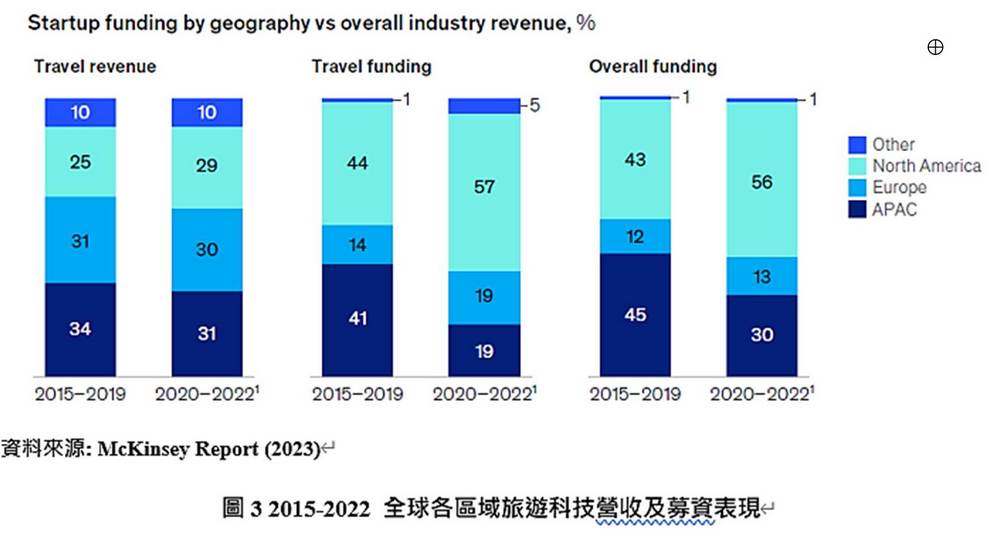

如果以全球各地區的分佈來看,旅遊新創的募資金額仍有差異。自2015年至2019年間亞太地區以及北美的募資金額表現相近,但在2020年至2022年間,北美地區的旅遊新創獲得的投資金額顯著增加,幾乎近60%的資金都集中在此區域。此一增幅主要是因為北美地區的投資者偏好成熟階段的企業,收購事件也明顯較多,全球的收購案例有九成以上集中於北美地區;但其他區域市場的投資者可能較為偏好創新以及早期投資,資金也較為分散,整體募資金額僅占13%。如果以產業營收來看,北美、歐洲和亞太地區的營收分佈平均,約各自占比三成左右。

整體而言,投資者對於各階段的新創企業皆各有所好。然而相較於其他階段,成熟期的新創仍然最受投資者所青睞,因其商業模式和過往交出的獲利成績單,證明瞭其拓展市場、快速成長的能耐和能力。從下圖可看出,自2020年至2022年間,收購交易頻傳,例如2020年娛樂媒體巨頭Endeavor以6.6億美元收購奢華活動體驗品牌On Location Experiences、2021年時Booking集團以12億美元收購B2B飯店分銷商Getaroom,麥肯錫報告分析,在COVID-19爆發之後,投資機構意識到投資低風險、高獲利的成熟期企業是比較持穩的選擇,因此知名有建樹的「老創」成了他們的首選,像是Airbnb在疫情期間就獲得了超過20億美元的投資。

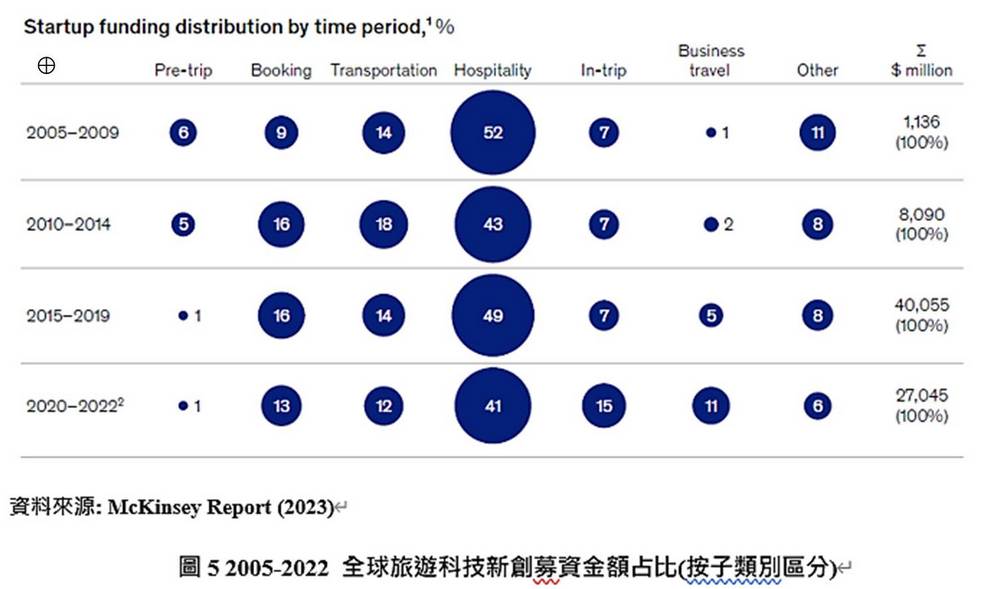

旅遊科技可細分為行程預訂(如保險、行程安排)、旅途交通(租車、機票或火車票)、餐旅(短租平台、飯店旅館、郵輪等)、旅遊體驗(當地導覽、活動體驗、特色旅遊)、商務旅行(企業旅行、商務會議、展覽會議)等五大子分類,其中餐旅是投資金額最高的類別,在2015年至2019年間約占旅遊科技整體投資的49%,即使在2020年至2022年疫情期間,投資占比也達41%,主要是因為短租平臺的興起所帶動:自2020年起提供短租服務的公司如Airbnb、AvantStay在餐旅類占比達55%。

在疫情期間,旅遊體驗以及商務旅行相關新創的募資金額提升了一倍,前者從7%增至15%、後者從5%增至11%。以商務旅行而言,協助處理出差帳務管理的軟體供應商Divvy就於2021年完成D輪1.65億美元的钜額募資。另外展覽會議相關業務,包括B2B訂房平台如Groups360,則受到疫情衝擊,募資金額明顯縮水。與此同時,旅途交通和行程預定相關新創的募資金額也因投資者的偏好改變而呈現縮減,分別從16%減至13%以及14%降至12%。旅途交通新創募得較多資金的是Getaround,主要提供的是線上汽車租賃以及個人對個人的汽車共用服務。另外一方面,線上訂房平臺或旅行社也維持了九成的募資金額;行程預定相關在過去七年內募資成效不佳,保險相關新創則吸引了約72%的資金。

從以下的募資比重也可看出另外一項趨勢:專精於搜尋、分銷、企業軟體(SaaS)、支付和數據分析的相關新創在募資時比較不容易受到疫情等大環境所衝擊,推測可能因為這些屬於輕資產、技術導向的服務內容,從募資結果也可以看到資金相對集中於此類型新創,其中以餐旅相關服務最為明顯。在2020年至2021年期間,這類型新創所募得資金達55億美元,幾乎占了 同期間旅遊科技產業的30%。

資金在旅遊科技各類別的分佈狀況在疫情前後也有所不同。麥肯錫報告指出,在2015年至2019年期間,旅遊科技的投資百花齊放,分散於各個不同的類別當中,新創可能在單一類別當中獲得小額的投資;然而到了2020年至2022年間,較少新創能夠在各類別領域中獲得高額投資,顯示投資風口變得越來越集中,十家新創所募資的金額就占了所有旅遊科技新創的將近50%,其中有三大領域在疫情期間都出現了钜額投資的案例,包括旅程保險服務平台Cover Genius、線上預訂平台Yanolja和商務旅行管理平台TripActions (現更名為Navan)。在疫情之前,這些類別都尚未出現钜額投資流入。

投資者類型與偏好

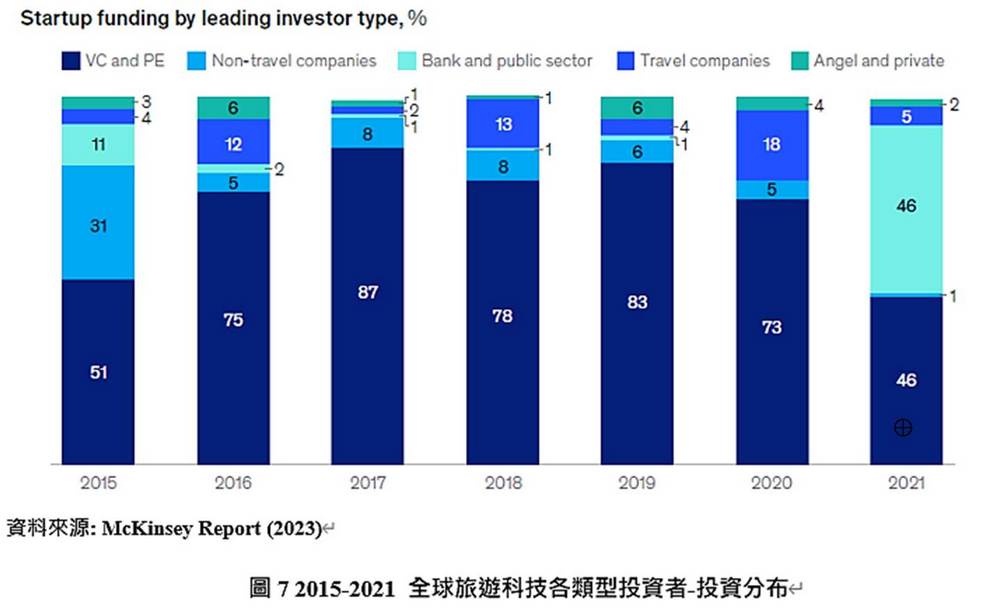

全球旅遊科技的投資者類型可分為天使投資者、銀行及公部門、創投以及私募基金、大型企業、非旅遊相關企業等幾種類型。整體而言,創投的投資最為熱絡,在2015年至2019年之間創投和私募基金所投資的金額為旅遊企業的兩倍之多,平均投資規模為3,700萬美元,在2021年所投入資金為旅遊相關企業九倍之高;旅遊企業從2015年開始投入新創投資,但是近年的投資占比逐年遞減,2020年更是從18%降至2021年的5%。另一方面值得留意的是,2021年銀行和公部門的投資比重大幅增加,主要是受到債務型融資所帶動。

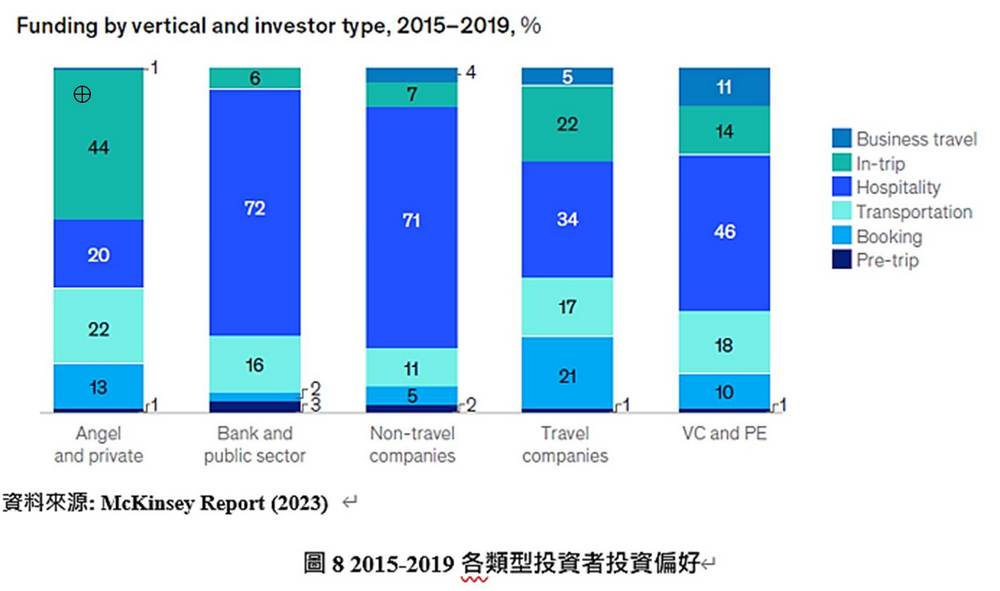

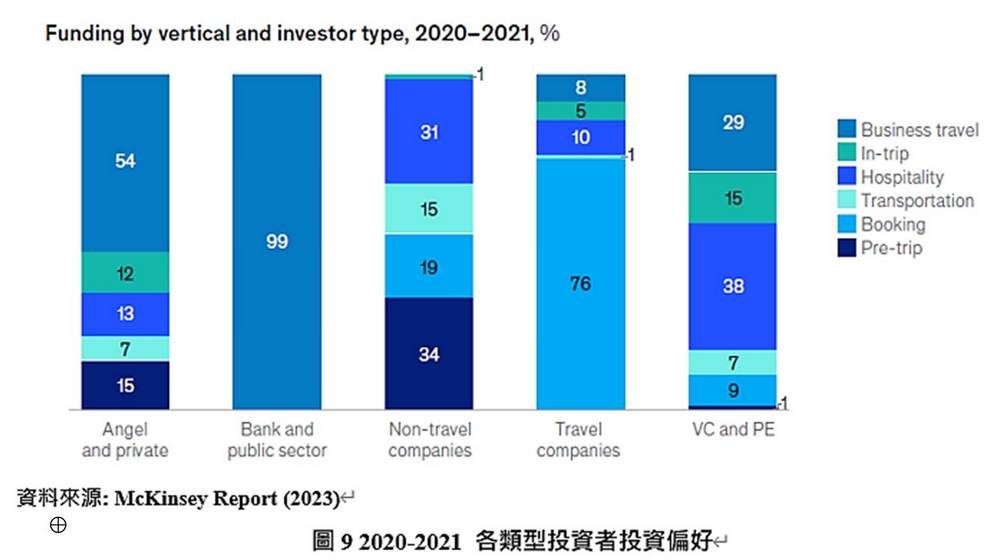

在疫情之前,大部分的投資者都聚焦於餐旅相關領域,天使投資者則將資金挹注於旅遊體驗相關新創。旅遊企業、創投和私募基金在各類別的投資則較為平均,銀行和非旅遊相關的企業則傾向投資餐旅類別,主要可能受到短租平的臺普及度所影響。疫情爆發後,各類型投資者的偏好也出現了轉變。例如銀行和天使投資者轉而投資商務旅遊新創,旅遊企業則集中投資訂房平台;創投的投資依舊平均分佈,但可看出仍特別青睞餐旅和商務旅遊的類別。但是旅遊企業的投資卻明顯縮水,2021年的投資降到5%以下,和其他類型投資者相比落差甚遠,這也暗示著旅遊企業可能正在錯失投資以及孕育新創的機會。

麥肯錫報告分析,就現況觀察可看出,相較於支援新創企業成長,產業領導者傾向專注於企業內部研發。但麥肯錫研究指出,支持新創企業成長對於整體產業發展具有正面助益:新創企業可以從大企業獲得資金、資源、客戶和人脈,大企業也從新創身上獲得突破性的創新技術和解決方案,大企業也常常發現新創企業的切入點新穎,希望能將其納入麾下。事實上,不管是投資新創、或是參與新興事業,都是快速促進革新、跨越產業光譜的框架尋求解決方案的路徑,一旦新創企業的成長速度快速攀升,往往是箭步向前,一躍成為市占領頭羊也是轉瞬間的事。例如2015年至2019年之間,前五大餐旅領域新創的推動了該領域10%至20%的成長;前五大的旅遊體驗新創則推動了該領域14%至25%的成長幅度,顯見支援新創發展也是搶占市場、掌握產業脈動的關鍵。

旅遊科技未來發展趨勢

無論何種產業,新創募資可能都將面臨更多挑戰。對於投資者而言,為了趨避風險,近年傾向於投資成熟期、已上軌道的企業。紅杉資本也發出了警示:隨著大環境的不確定性升溫、通膨利率都高漲、投資者在意的是如何創造出短期的獲利。資本顯得越來越昂貴,無論是債務或者股權的價格都在提升,市場因而更加青睞能快速創造變現的企業。在這樣的全球趨勢下,創投和金融機構的思考更以短期獲利為主,過去幾年來,他們已經挹注資金在大量的新創上,如果現在收手,將投資階段轉往成熟企業,對於其他類型的投資者像是大企業、企業創投部門或旅遊公司等而言,等於有了重新投資新創的機會。針對過去七年以來所觀測到的新創發展狀況,麥肯錫研究推估了旅遊科技未來三種可能情境:

情境一:市場既有參與者將持續坐大

由於市場通膨高漲加上資金成本變高,短期獲利成了資本市場當前所追求的重點。在此情形下,對於新進市場的參與者而言,募資或奠定業績基礎顯得更加不易,旅遊科技整體募資情況因而持平甚至走下坡,交易件數因為出場、破產等因素而較往年少,市場既有參與者鞏固市占的比例也明顯增加。對整體產業而言,這可能降低產業創新的多元性,甚至連商業模式的革新都會受到衝擊。畢竟對於既有參與者而言,業務拓展的重點會放在產品服務的研發如何觸及全球,後勤的流程優化,例如飯店業的人工check-in,通常要達到規模化有一定的難度,也因此難以持續的進行創新,因此會導致旅遊科技的技術/商業模式創新的幅度縮減。

對於旅遊企業和現役參與者而言,他們需要和仲介機構或平台進行合作,或者找出其他方式,例如提供消費者直接的促銷活動,來和競爭者做出區隔。如此一來,短期內新創併購的可能性將提高,因為新創可以加速大企業提供具有競爭力的方案。如果新創的數量持續下滑,產業革新速度放緩,也意味著大企業遲早必須進行內部創新,以思考其後勤流程和技術該如何優化,否則長期以往終將淪為停滯不前。

情境二:具備利基的新創紛紛崛起

在此情境中,早期新創的資金源源不絕,但是成熟期新創的募資卻直線下滑,導致成熟期新創因破產而出局。與此同時,更多元化的新創可能如雨後春筍般出現,針對產業現有的痛點提出解決方案,例如後勤流程的改善、或是核心技術的優化。在這樣的生態系統下,可能會產生更多樣但零碎的解決方案,以及更多新興的市場參與者,為產業帶來更多的變革與創新。

對於旅遊企業和現役參與者而言,大企業有機會可以收購估值較低、經營不順的新創企業,藉此推動公司的內部創新。此外,多元且零碎的新創生態系仍然需要現役者的協作,才能促進整體產業的革新。因此如何尋找合適的合作夥伴,以確保雙方從技術面、資料交換以及公司治理等方面都能相互配合將成為重要議題。具備此一能力的公司將更有機會能搶得市占並取得商機。

情境三:旅遊科技新創的黃金時代

所有在成長期的新創的募資表現都會持續走揚,且旅遊科技新創不分類別,表現都會持續走高,其中針對核心技術進行研發的相關投資,例如人工智慧應用或其他破壞式創新,預期將會備受關注,整體而言,產業創新將會連綿地蓬勃發展。

對於旅遊企業和現役參與者而言,在成長快速的年代下,產業之間的競爭將比以往來的激烈,投資者對於新創的表現和績效的期待也會更高。與此同時,產業間的協力合作可能會因為合作夥伴和供應商關係的多元化,而比以往來的更加複雜,鞏固市占率的競爭也會更加白熱化:市場的既有參與者更需要強化內部創新,或者透過收購的方式快速改變企業架構,甚至領導品牌可能會被後繼的挑戰者取代,繼而將市場樣貌重新洗牌。

小結

新創企業往往是引領創新的先鋒,大企業如果想從中尋求商機,支援和參與新創事業是直接從中獲益的好方法,反之,如透過其他方式接觸產業其他參與者來尋求合作,雖非不可行但很有可能會錯過能夠形塑下個世代的最新轉型技術。由近年的投資發展近況看來,募資所遇到的挑戰越來越多,旅遊大企業更應該鞏固地位,即便是創投退出投資,也能確保生態系持續發展運作,在一個產業轉型、求新求變的年代,如何透過相互的競合關係來締造雙贏局面,也成為旅遊科技產業所需面臨的首要議題。

參考資料

Genovese, G., Kochman, E., Krishnan, V., & Wittkamp, N. (2023, March 15). Travel startups: Disruption from within?. McKinsey & Company. https://www.mckinsey.com/industries/travel-logistics-and-infrastructure/our-insights/travel-startups-disruption-from-within#/

© 2021 優優一百智慧聯網平台開發授權

中華文旅資訊社 官網:www.youyou100.online